Vertikalioje ašyje ( žr. žemiau pav.

„Skola grafiškai“ – red. pastaba ) milijardai litų, horizontalioje metai.

Duomenų šaltinis Lietuvos Respublikos finansų ministerija. 1999-2011 metų, 2012 metų.

Nuo 2008 metų rudens (į dešinę nuo raudonos linijos) iki 2012 metų pabaigos valdė A. Kubiliaus vyriausybė.

A. Kubiliui perėmus valdžios vairą valstybės skola buvo 17 milijardų, o per ketverius jo valdymo metus skola užaugo iki beveik 47 milijardų.

30 milijardų skolų pridarė Kubiliaus naktinės reformos ir jų vykdymas. Kubilius giriasi įveikęs krizę.

O tikrovė rodo, kad jis ne krizę įveikinėjo, bet krizę sukūrė ir valstybei pridarė 30 milijardų skolų.

Kiek yra skolingos visos pasaulio valstybės, skelbiama šiame puslapyje.

Lietuvos skola:

Metai

Skola, milijonai litų

1999-12-31

12069,0

2000-12-31

10541,7

2001-12-31

12903,7

2002-12-31

11366,5

2003-12-31

12045,7

2004-12-31

12162,2

2005-12-31

13309,8

2006-12-31

14938,7

2007-12-31

16698,7

2008-12-31

17374,8

2009-12-31

27106,0

2010-12-31

36606,5

2011-12-31

41772,5

2012-12-31

46757,3

Grafiškai:

Pateikiu tik skolų lentelės pradžią; Lietuva yra 59-e vietoje (nuspalvinta geltonai). Lentelės užrašus išverčiau į lietuvių kalbą. Pirmoje lentelėje visi duomenys žinomi, antrojoje daugumos šalių duomenų įvertinimas (angl. estimate , sutrumpintai est.).

Eil.nr

VALSTYBĖ

Užsienio skola, mln. JAV dol.

DATA

1

Europos Sąjunga

16,080,000

2011 birželio 30

2

JAV

14,710,000

2011 birželio 30

3

Didžioji Britanija

9,836,000

2011 birželio 30

4

Prancūzija

5,633,000

2011 birželio 30

5

Vokietija

5,624,000

2011 birželio 30

6

Japonija

2,719,000

2011 birželio 30

7

Italija

2,684,000

2011 birželio 30 est.

8

Olandija

2,655,000

2011 birželio 30

9

Ispanija

2,570,000

2011 birželio 30

10

Airija

2,352,000

2011 rugsėjo 30

11

Liuksemburgas

2,146,000

2011 birželio 30

12

Belgija

1,399,000

2011 birželio 30

13

Australija

1,367,000

2011 gruodžio 31 est.

14

Šveicarija

1,346,000

2011 birželio 30

15

Kanada

1,181,000

2011 birželio 30

16

Švedija

1,016,000

2011 birželio 30

17

Honkongas

903,200

2011 birželio 30 est.

18

Austria

883,500

2011 birželio 30

19

Kinija

656,300

2011 gruodžio 31 est.

20

Norvegija

644,500

2011 birželio 30

21

Danija

626,900

2011 birželio30

22

Graikija

583,300

2011 birželio 30

23

Suomija

577,000

2011 gruodžio 31

24

Portugalija

548,300

2011 birželio 30

Pažiūrėkite į pirmos lentelės pirmąją eilutę. Visas pasaulis prasiskolinęs. Jo skola beveik 57 tūkstančiai milijardų JAV dolerių. Abi lentelės yra Jungtinių Tautų duomenys. O kodėl tie mokslinčiai iš JTO nesako, kam visos valstybės skolingos? Kas tasai geradarys? Ar marsiečiams, ar ufonautams, ar kokiems ateiviams iš kitų galaktikų visi skolingi? Apie tai kalbėti yra tabu.

Antrą lentelę įdėjau, kad visi matytų, jog skolos tik didėja. Ir gan sparčiai. Pavyzdžiui, ES skola per dvejus metus padidėjo trim tūkstančiais milijardų JAV dolerių. Pirmosios lentelės paskutinėje skiltyje parašyta, kokią dalį BVP sudaro skola. Pagal ES Mastrichto sutartyje nustatytą kriterijų valstybės skola neturi viršyti 60 % BVP, nes tada valstybė dar pajėgi skolą grąžinti.

Visos pramoninės valstybės, išskyrus Kiniją, yra skolingos tiek, kad skolos niekada negrąžins. Pažiūrėkite į Liuksemburgo skolą – jis 39-ius metus turės dirbti už dyką, kad skolą grąžintų, o airiai visą uždarbį jau pasiėmė dešimčiai metų į priekį. Visa ES tiek skolinga, kad skolos grąžinti nepajėgi. JAV irgi skolos niekada negrąžins.

Kas čia per cirkas su tomis skolomis ir kam to reikia? Atsakymą duoda JAV Niujorko ekonomistas finansininkas profesorius Nurielis Rubinis.

Jis sako, kad skola reikalinga tam, kad būtų sulaužytas vyriausybės stuburas. Ir paaiškina, kada tasai stuburas sulaužomas.

Sulaužomas tada, kai vyriausybei trūksta pinigų palūkanoms už skolą mokėti. Tada vyriausybė nori nenori yra priversta skolintis, nes palūkanas reikia mokėti reguliariai.

O vyriausybė iš nieko daugiau pasiskolinti negali – ji turi skolintis iš banko. Va, tada bankas ir sako: „Padaryk tą, gausi tiek; padaryk aną, gausi tiek.“

Ir taip kiekvieną kartą. Faktiškai nuo tada vyriausybė neturi jokios valios, o vykdo tik tai, ką įsako bankas.

Pažiūrėkite į Graikiją. Ten kaip tik taip ir vyksta – kiekvieną kartą bankai skolindami Graikijai reikalauja, kad ji prieš tai kažką padarytų.

Aiškiausiai matyti, kad valdymas vyksta per skolą ir valdo ne vyriausybė, ne parlamentas ar prezidentas, o vien tik bankas . Kad žmonės nesusigaudytų, bankas keičia sąvokas – dabar jau nesakoma, kad mokami palūkanų procentai už skolą, o sakoma „skolos aptarnavimas“.

Tai va: kai sulaužomas vyriausybės stuburas, vyriausybė yra banko vergas ir visą valstybės valdymą perima bankas. Banko niekas nerenka ir jis niekam neatsiskaito.

Faktiškai bankas įveda savo diktatūrą. Kai vyriausybės stuburas jau sulaužytas, tada neturi reikšmės, kokia partija laimi parlamento rinkimus, kas vadovauja vyriausybei: ar koks Jonas, ar Petras, ar dar kas nors – vis tiek jie visi privalo vykdyti banko įsakymus.

Iš tikrųjų tai reiškia demokratijos mirtį – iš jos lieka tik butaforija, nes partijos, rinkimai, parlamentas, prezidentas yra tik žaidimas, tik įrankis banko rankose ir banko valios vykdytojai.

Žiūrėkite į Lietuvos skolos augimo grafiką: A. Kubilius skolą patrigubino ir pasiekė tokį lygį, kai jos jau nebegrąžinsi. Naujosios vyriausybės vadovas Algirdas Butkevičius jau kalbėjo viešai, kad skolinsis kažkiek milijonų dolerių skolos procentams mokėti. Vadinasi, vyriausybės stuburas jau sulaužytas. Čia yra A. Kubiliaus nuopelnas; vadinasi, tam buvo skirtos ir visos jo naktinės reformos.

Apie Algirdo Butkevičiaus skolinimąsi rašo „Lietuvos rytas“ (laikraščio straipsnis raudona spalva):

Lietuva tarptautinėse rinkose pasiskolino 1,38 mlrd. Lt

lrytas.lt 2013-01-28

Lietuva tarptautinėse rinkose pirmadienį pradėjo platinti naują obligacijų emisiją. Tai portalui lrytas.lt patvirtino finansų ministerijos atstovė.

Iš investuotojų ketinama pasiskolinti iki 1,38 mlrd. litų (400 mln. eurų). Kiek šios sumos bus surinkta, paaiškės pirmadienį vakare.

Lietuva skolinasi tam, kad galėtų grąžinti anksčiau gautas skolas ( jas refinansuoti) .

Vyriausybė panaudos šiuos pinigus išpirkdama 2003-2004 metų euroobligacijų emisijas. Jų vertė siekia 3,45 mlrd. litų (1 mlrd. eurų).

Lietuva sėkmingai papildė euroobligacijų emisiją

Kaip praneša naujienų agentūra ELTA, Lietuva tarptautinėse finansų rinkose sėkmingai papildė 4,85 proc. kupono obligacijų emisiją, išperkamą 2018 metais („Papildomos obligacijos"), kuri bus sujungta į vieną emisiją su 1 mlrd. eurų 4,85 proc. kupono obligacijų emisija, išleista 2007 m. spalio 29 d., papildyta 2012 m. balandžio 24 d. ir išperkama 2018 metais („Obligacijos").

Papildomos obligacijos, kurių emisijos nominali vertė lygi 400 mln. eurų, išplatintos 2,631 proc. pelningumu, o išleidimo kaina lygi 110,27 proc. jų nominaliosios vertės.

Bankais platintojais buvo pasirinkti „Barclays" ir „Citigroup".

Va taip: vyriausybė skoloms grąžinti ir palūkanų procentams mokėti pinigų neturi ir privalo skolintis. Vyriausybė skolinasi iš „Barclays“ ir „Citigroup“ bankų, o tie platins vyriausybės vertybinius popierius.

Viešai skelbiama, kad per ketverius A. Kubiliaus valdymo metus Lietuvos BVP sumažėjo 15 %.

Matome, kad darbo vietų sukurta nebuvo, gamyba sumažėjo, o prisiskolinta 30 milijardų litų. Joks darbas nebuvo atliktas, o pinigų nėra.

Bet vieną darbą A. Kubilius padarė – valstybės skolą užaugino tiek, kad kiti valdysiantys po jo nori nenori privalės būti bankų marionetėmis .

Iš jo darbų matyti jo reformų tikslas, t. y.

valstybės sunaikinimas, jos pavertimas bankų marionete . Kaip tai daroma, ir aiškina Nurielis Rubinis.

Skaitykite „Lietuvos ryto“ straipsnį: 2003-2004 metais skolinosi 1-ą milijardą eurų, o dabar skolinasi tai skolai refinansuoti (šį žodį straipsnyje paryškinau ir pabraukiau aš). Refinansavimas nėra skolos grąžinimas.

Refinansavimas reiškia, kad sumokamos skolos palūkanos, o pačios skolos atidavimo terminas nukeliamas į ateitį (į 2018 metus), t. y.

pasirašoma nauja skolos atidavimo sutartis. Naujojoje sutartyje gali būti suderėtos mažesnės palūkanos ir kitos palankesnės sąlygos, bet skola nė kiek nesumažėja.

Vadinasi, 400 milijonų eurų yra palūkanų procentai nuo vieno milijardo, t. y.

40 % palūkanų. Štai jums ir įrodymas, kad procentams mokėti vyriausybė pinigų jau negali sukrapštyti.

O žinant Nurielio Rubinio išaiškinimą aišku, kad nepriklausomos valstybės jau neturime, nes vyriausybė yra bankų įkaitas.

Dabar paaiškinsiu, ką reiškia procentai. Tarkime, kažkas skolinasi „N“ pinigų sumą; palūkanos „p“ procentų; tai po „n“ metų jo skola su palūkanomis bus „N n “; „p“ rašoma dešimtaine trupmena. Formulė, kaip apskaičiuoti skolą, yra:

N n = N ( 1 + p ) n

Tai yra eksponentė. Iš pradžių, kol „n“ mažas, eksponentė auga labai lėtai, bet „n“ pasiekus tam tikrą dydį augimas paspartėja ir toliau kuo didesnis „n“, tuo spartėjimas didesnis. Margarit Kenedi knygoje „Pinigai be procentų ir infliacijos“, išleistoje 1993 metais Stokholme, palygina tris gamtoje sutinkamus augimo būdus.

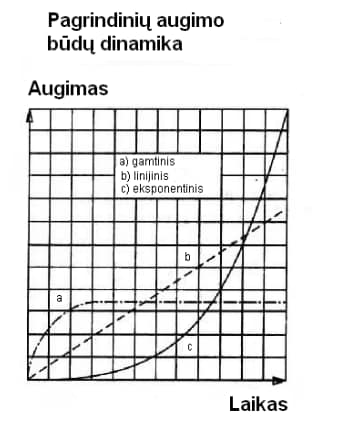

Pateikiu jų dinamikos grafiką:

Kreivė a) iliustruoja visų gyvų būtybių augimo dinamiką. Iš pradžių gyva būtybė auga greitai, po to augimas ima lėtėti ir greitai ji augti nustoja. Toliau laikui bėgant vyksta tik kokybiniai pokyčiai.

Kreivė b) rodo linijinį arba mechaninį augimą. Kuo daugiau staklių, tuo daugiau produkcijos pagaminama. Kuo daugiau kuro sudeginama, tuo daugiau elektros energijos pagamina generatorius ir taip toliau. Taip auga gamyba arba pramonė, o jei naujų staklių nepastatoma, tai augimo išvis nėra.

Kreivė c) iš pradžių auga labai nežymiai, bet laikui bėgant jos augimo greitis didėja ir greitai pereina į vertikalų augimą. Tai eksponentinis augimas.

Gamtoje tokie procesai vyksta ten, kur yra liga ir po jos seka mirtis. Pavyzdžiui, vėžio liga vystosi pagal eksponentinį augimo grafiką.

Tai yra iš pradžių atsiranda viena išsigimusi vėžinė ląstelė; vėliau iš jos 2, toliau 4, 8, 16, 32, 64, 128, 256, 612 ir t. t.

Matome, kad vėžio augimo greitis iš pradžių mažas, bet laikui bėgant vis didėja ir galiausiai, kai ligonis pajunta negalavimą, vėžio augimo greitis jau būna katastrofinis – vėžys artėja prie paskutinės stadijos ir jo augimo greičio sustabdyti neįmanoma. Jis šalinamas, bet ne visada sėkmingai.

Toks greitėjantis augimas visada baigiasi šeimininko mirtimi, kurio kūne dauginasi „svečias“ (ligos sukėlėjas). Kartu miršta ir „svečias“.

Iliustraciją ir kreivių „a“, „b“ ir „c“ aprašymus paėmiau iš Margarit Kenedi knygos. Ją papildyti galima tik tiek, kad visų ligų sukėlėjai – virusai, bakterijos, visokiausi parazitai ir kiti sukėlėjai – dauginasi pagal eksponentinį dėsnį.

Kas studijavo fiziką, žino, kad urano grandininė reakcija irgi vyksta pagal eksponentinį dėsnį. Iš pradžių skyla vienas atomas; iš jo išlėkęs neutronas suskaldo kitą; vėliau jau abiejų atomų išmesti du neutronai suskaldo dar du urano atomus ir t.

t. Per nedidelę sekundės dalį įvyksta labai galingas sprogimas ir viską ištaško; likę nesureagavę urano atomai išbarstomi.

Apie atominę bombą parašiau, kad būtų aiškiau, kas yra eksponentė – per labai trumpą laiką išsiskiria milžiniška energija. Tas pats yra su gripu ir kitomis ligomis.

Žmogus ar kokia kita gyva būtybė užsikrečia gripu ar kokiu kitu virusu (bakterija). Iš pradžių virusų nedaug ir žmogus nejunta jų buvimo, bet per trumpą laiką (inkubacinį periodą) jų prisidaugina milijonai ir žmogus suserga.

Jei vaistai ir gydymas nepadeda, virusų gausėjimas dar spartėja ir nuo jų išskirtų nuodų žūsta žmogus, o kartu su juo ir visi virusai. Virusai, bacilos ir kiti parazitai visiškai neturi tikslo nužudyti žmogų – jie tik dauginasi taip, kaip reikalauja jų prigimtis.

Galbūt per daug parašiau, bet žmonės visiškai nesuvokia, kas yra eksponentinis augimas. Todėl rašau.

Va toks augimas vyksta gamtoje. Yra trys augimo rūšys.

Toliau M. Kenedi rašo apie pinigus:

Dėl augimo procesų nesupratimo žmonės daro didžiules klaidas pinigų funkcionavimo srityje. Tos klaidos sukelia katastrofinius padarinius.

Už pinigų skolinimą imant procentus ir procentus nuo procentų pinigų kiekis per tam tikrą laiką reguliariai padvigubėja, t. y.

auga eksponentiškai. Dėl tos priežasties praeityje kas kažkiek laiko reguliariai vykdavo pinigų sistemos krizės.

Tas pats vyksta ir dabar. Faktiškai procentų ėmimas už skolinamus pinigus yra ne kas kita, o visuomenės socialinės sistemos vėžys.

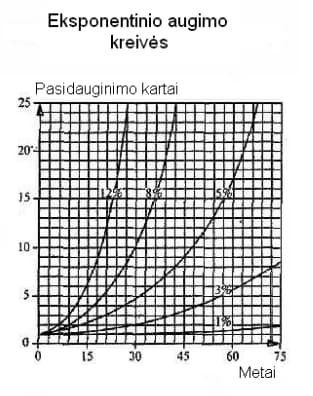

Kitame paveiksle yra pavaizduoti 1, 3, 5, 8 ir 12 procentų skolos augimo grafikai. Iš grafiko matyti, kad esant 3-ų procentų palūkanoms skola padvigubėja per 24 metus, 6 % – per 12 metų, 12 % – per 6 metus.

Patys žmonės ir visa gamta auga pagal „a“ kreivę iš aukščiau esančio paveikslo. Visi įpratę matyti tik šitą augimą. Todėl niekam nė į galvą neateina, koks siaubingas yra eksponentinis augimas, o jis vyksta bankuose, skolinančiuose už procentus.

Eksponentinio augimo kreivės:

Žmonių nesupratimą, kas yra eksponentinis augimas, galima pailiustruoti istoriniais įvykiais. Tai atsitiko Persijos karaliui.

Jis susižavėjo nauju žaidimu šachmatais ir žaidimo išradėjui pažadėjo atlyginti už išradimą tiek, kiek tasai panorės. Protingas matematikas nutarė karalių pamokyti.

Jis pasiūlė ant pirmo langelio padėti vieną grūdą, ant antro du grūdus ir ant kiekvieno kito du kartus daugiau nei ant prieš tai esančio. Iš pradžių karalius apsidžiaugė, kad prašymas labai kuklus ir teks duoti tik saują grūdų, bet greitai suprato, kad patenkinti „kuklų“ išradėjo prašymą jam neužteks visos karalystės grūdų.

Kas turi kompiuterį, gali suskaičiuoti, kiek grūdų paprašė šachmatų išradėjas – už išradimą reikia atiduoti 440 1982-ų metų viso pasaulio grūdų derlių.

Paveikslėliai „Pagrindinių augimo būdų dinamika“ ir „Eksponentinio augimo kreivės“ paimti iš M. Kenedi knygos. Tekstas kursyvu irgi iš jos knygos.

Dabar grįžkime prie A. Kubiliaus skolinimosi.

Tarptautinis valiutos fondas (TVF) skolino už porą procentų, tai yra kad skola padvigubėtų per 35 metus, bet A. Kubilius iš TVF nesiskolino.

Jis skolinosi iš privačių bankų už 7-9 procentus metinių palūkanų. Tai reiškia, kad skola padvigubės per 9-10 metų.

Įsidėmėkime: A. Kubilius prisiskolino dvigubai daugiau negu visos iki jo buvusios vyriausybės per 19 metų ir skolinosi už pačius didžiausius procentus.

Tai reiškia, kad jo Lietuvai užkrauta milžiniška skola augs milžinišku greičiu. Vadinasi, po A.

Kubiliaus būsimos vyriausybės nesugebės skolos grąžinti, nes skola augs sparčiau, nei Lietuva uždirbs. Kaip tik to ir reikia bankams.

Matyti, kad viskas apskaičiuota, suderinta ir sąmoningai padaryta taip, kad per A. Kubiliaus kadenciją mes taptume amžinai skolingi bankams.

Dabar vėl pacituosiu M. Kenedi:

Antroji žmonių klaida yra galvojimas, kad procentus mokame tik tada, kai skolinamės pinigus iš banko už palūkanas .

Autorė pateikia pavyzdžių iš Vokietijos. Pavyzdžiui, 1983 metais 13 % šiukšlių išvežimo kainos sudarė banko procentai; 1981 metais 38 % geriamo vandens kainos sudarė banko procentai; 1983 metais 47 % mokesčio už kanalizaciją sudarė banko procentai; 1979 metais 77 % buto nuomos kainos sudarė banko procentai; tais pačiais metais vidutiniškai 50 % plataus vartojimo buitinių prekių kainos sudarė banko procentai.

Taip yra Vokietijoje, kur pramonininkams bankai pinigus skolina už 1-2% metinių palūkanų. Pas mus Lietuvoje bankai verslininkams skolina už 7-15%.

Kadangi mūsų verslininkai skolinasi daug brangiau, tai mūsų gamintojų produkcijos kainoje banko procentai sudaro daug didesnę dalį negu Vokietijoje. Gaila, kad niekas nedarė analizės.

Bet esant tokiai padėčiai pas mus nieko gaminti neapsimoka, nes dėl tokio bankų plėšikavimo visa mūsų gamintojų produkcija yra daug brangesnė negu importinė. Lietuva 1990-siais buvo pramoninė valstybė, bet esant tokioms plėšikiškoms palūkanoms kreditavimo srityje pramonė Lietuvoje sunaikinta.

Dabar Lietuva bedarbių šalis.

Vėl cituoju M. Kenedi:

Trečioji žmonių klaida tai manymas, kad pinigų sistema ir bankai vienodai tarnauja visiems žmonėms.

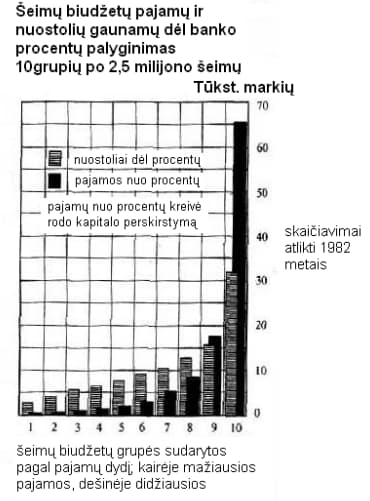

Žemiau esančiame paveikslėlyje parodyta, kaip banko procentai už kreditus perskirsto žmonių pajamas. Paveikslėlis iš M. Kenedi knygos.

Šeimų biudžeto pajamų ir nuostolių, gaunamų dėl banko procentų, palyginimas

Paveikslėlio paaiškinimas. Cituoju iš M. Kenedi knygos:

Manymas, kad pinigų sistema tarnauja visiems vienodai, yra netiesa. Tikrovė rodo, kad tarp tų, kas iš tokios sistemos tik laimi, ir tų, kas vien tik moka pinigus, yra milžiniškas skirtumas.

Paveikslėlyje pavaizduotas 10-ies vienodo dydžio Vokietijos gyventojų grupių pajamų ir nuostolių, gaunamų dėl banko procentų, palyginimas. Pasirodo, kad 80 % Vokietijos gyventojų už procentus sumoka daugiau negu iš jų gauna; 10 % gyventojų gauna truputį daugiau negu praranda ir 10 % gauna du kartus daugiau negu praranda – tai yra ta pinigų dalis, kurią praranda pirmieji 80 % gyventojų.

Šita analizė ir paveikslas rodo pinigų sistemos veikimo mechanizmą, pagal kurį iš neturtingųjų turtas atimamas ir perduodamas turtingiesiems – turtingieji turtėja, o neturtingi dar labiau skursta. Smulkiau analizuojant tuos dešimt procentų gyventojų, gaunančių iš banko procentų daugiau negu prarandančių, matyti eksponentinis pajamų pasiskirstymas.

Šią grupę išskaidžius po vieną procentą matyti, kad 100-jo procento pajamos yra 10 kartų didesnės negu grupės vidurkio, o paskutinio 0,1 % pajamos didesnės 100 kartų.

Šiuolaikinės pinigų apyvartos sistemos, leidžiančios imti procentus už kreditus, yra slaptas pinigų perskirstymo įrankis.

Ką čia bepridursi. Ne veltui parlamentuose sėdi turtuoliai ir ne veltui milijardieriai lobistai juos „tepa“.

Tai va, besėdėdami parlamentuose ir gausiai „tepami“ parlamentarai ir sukonstravo tokį gudrų mechanizmą. Ir lobsta iš jo.

Pavyzdžiui, Vokietijoje iš paskutinės grupės (10 grupė), gaunančios didelę naudą iš banko procentų, tik 0,1 % grupės narių gauna liūto dalį naudos, t. y.

100 kartų daugiau už grupės vidurkį. Devintos grupės pajamos už procentus ir nuostoliai beveik lygūs.

Visose grupėse yra po 2,5 milijono šeimų, t. y.

po lygiai. Kadangi Vokietijoje gyvena 80 milijonų žmonių, tai kiekvienoje grupėje jų yra maždaug po 8 milijonus.

8 milijonus dauginame iš 0,1 % ir gauname rezultatą – 8000 žmonių. Rezultatas toks – aštuoni tūkstančiai žmonių iš banko procentų gauna milžinišką naudą; dar apie aštuonis milijonus irgi gauna naudą, nors ir nelabai didelę; visi kiti turi tik nuostolį.

Va taip – aštuoni tūkstančiai apšvarina visus (80 milijonų) vidury dienos ir niekas to net nepastebi ir nesipiktina. Tai bent nuostabus vogimo būdas!!!

Margarit Kenedi apie procentinius bankus pasakė ne viską. Komercinis bankas veikia taip:

Tarkim, žmogus sutaupęs 100 litų eina į banką ir nori juos ten padėti. Bankininkas tuojau jam surašo sutartį, atidaroma sąskaita, parašoma, kad per metus gaus, tarkim, 5 procentus palūkanų, na, ir dar kitų dalykų prirašo, bet jie neturi principinės reikšmės.

Kas toliau daroma su tuo šimtu litų? Bankas juos skolina.

Ateina verslininkas ir prašo paskolinti pinigų kažkokiam projektui vykdyti. Kad bankas reikalauja paties projekto, užstato ir kitų dalykų, dabar kol kas nekalbėsiu.

Tarkim, sutaria ir bankas skolina. Pagal įstatymą bankas 10 % pinigų privalo dėti į privalomą rezervą, o kitus gali skolinti.

Taigi verslininkui skolina 90 litų. Skolinimas vyksta taip: surašo sutartį, kad verslininkas iš banko gauna 90 litų ir surašo kitą sutartį, pagal kurią verslininkas atidaro savo sąskaitą banke ir į ją padeda skolintus 90 litų.

Sąskaitos atidarymas yra privalomas, nes kitaip bankas neskolins. Toliau daroma taip: kadangi verslininkas įdėjo į banką 90 litų, tai bankas tuos pinigus gali skolinti kitam verslininkui.

Vadinasi, į rezervą atideda 10 % nuo 90-ies litų ir 81 paskolina antram verslininkui. Visi popieriai forminami lygiai taip pat, kaip ir pirmam verslininkui.

Trečiam verslininkui skolina 90 % nuo 81 lito ir taip toliau, kol paskolina paskutinį litą. Tokiu būdu paskolintų verslininkams pinigų suma sudaro 1000 litų, o tas 100 litų banknotas niekur iš banko neišeina – jis guli banke kaip privalomas rezervas.

Verslininkai kažką daro, gamina, vienas kitam parduoda. Jie vienas su kitu atsiskaito per banką.

Bankas gavęs verslininko nurodymą užmokėti už kažką kitam verslininkui pirmojo verslininko sąskaitoje skaičių sumažina atitinkama suma, o antro padidina. Jokie pinigai niekur nevaikšto.

Ir taip pat vyksta su visais kitais verslininkų sandėriais – tik sąskaitose vieniems padidina skaičių, o kitiems sumažina. Banke vyksta tik skaičių perrašinėjimas iš vienos kompiuterio eilutės į kitą.

Verslininkai už gautus kreditus turi mokėti palūkanas. Lietuvoje palūkanos būna 5, 10 ir net 15 procentų.

Tarkim, verslininkai skolinsi už 10 procentų per metus. Metams pasibaigus jie nuo 1000 litų sumoka bankui 100 litų palūkanų, o indėlininkas iš to gauna 5 litus.

Jau vien iš skolinimo bankas gauna 95 litus pelno, t. y.

95 %, o verslininkai kažką gamindami uždirba kelis procentus gryno pelno. Vakaruose, jei verslas gauna 2-3 procentus pelno, manoma, kad labai gerai, o bankas jokių vertybių nekurdamas tik rašydamas popierius gauna 95 % pelno.

Ir tai dar ne viskas. Bankas už kiekvieną veiksmą, už kiekvieną pervedimą ar pinigų paėmimą ima mokestį.

Tai jo pelnas dar didesnis. Be to, bankas gali skolinti, gali neskolinti.

Kokią nori gamybos šaką gali finansuoti, gali nefinansuoti. Čia jau ir aklas gali matyti, kad taip veikiantis bankas yra visiškai ne finansų įstaiga, o verslo valdymo įmonė ir, be to, šita valdymo įmonė iš verslininkų atima visą jų uždarbį.

Vieni verslininkai, tarkim, kasa naudingas iškasenas, kiti jas nusipirkę valo, sodina ar dar kažką atlieka, dar kiti nusipirkę jau išvalytą medžiagą gamina iš jos kokias nors detales, dar kiti surinkinėja ir galiausiai per visą gamintojų virtinę perėjusi medžiaga virsta daiktu ir patenka į parduotuvę. Visi verslininkai banko procentus įskaičiuoja į savo gaminio kainą.

Todėl, kaip paskaičiavo Margarit Kenedi, Vokietijoje maždaug pusė prekės kainos yra banko procentai. Lietuvoje bankai ima didesnius procentus negu Vokietijoje.

Tai ir banko procentas sudaro didesnę prekės kainos dalį negu Vokietijoje. Todėl Lietuvoje bankai tviska visokiais marmurais, o verslas merdi.

Dar negana to bankas už paskolą reikalauja užstato, kuris turi būti mažiausiai kelis ar daugiau kartų brangesnis už paskolą. Tarkim, verslininkas skolinasi milijoną litų už 10 % palūkanų.

Užstatas (koks nors nekilnojamas turtas ar kitoks brangus daiktas) turi būti 2 milijonai ar daugiau, nes bankininkas apsidraudžia; jei verslininkas negalės atiduoti skolos, tai bankininkas gavęs užstatą pastarąjį nori parduoti ne pigiau kaip už vieną milijoną litų. Jei verslininkas sėkmingai dirbs ir atiduos bankui skolą, tai bankas iš to uždirbs 100 tūkstančių litų (palūkanos).

O jei verslininkas bankrutuos, tai bankas atims iš jo užstatą ir parduos jį už milijoną arba ir brangiau. Vadinasi, tokiu atveju bankas uždirbs 10 kartų daugiau negu tada, kai verslininkas dirbs sėkmingai.

O kadangi bankas siekia kuo didesnio pelno, tai procentinis bankas visada suinteresuotas, kad verslininkas žlugtų. Todėl bankas daro viską, kad verslininkas bankrutuotų.

Finansų krizės šiais laikais daromos metodiškai, moksliškai ir kartojasi maždaug kas šešeri metai – apie tai prirašyta daug ir aš dabar nenoriu toliau šia kryptimi plėstis.

Iš to, ką trumpai aprašiau, kaip viskas vyksta banke, matyti, kad procentinis bankas yra ne tik verslo valdymo įmonė, bet ji kartu yra priešiška verslui, t. y.

iš verslo viską iščiulpia, apvagia ir galiausiai iš verslininkų atiminėja jų verslą ir turtą. Va, dėl tos priežasties, kad bankas yra verslo valdymo įmonė, atsiskaitymai tarp verslininkų grynais pinigais yra draudžiami ir vadinami šešėline ekonomika.

Šešėlinė ekonomika, nes apeina banką ir jam nesumoka jokių procentų. Už šešėlinę ekonomiką baudžia valstybė, nes ji tarnauja bankui.

Toks pinigų priskaldymas iš nieko (bankas gavo 100 litų grynais, o išskolino 1000 litų) mokslinėje literatūroje vadinamas pinigų multiplikacija. Jei privalomas rezervas yra ne 10 %, o penki, tai priskaldyti galima dvigubai daugiau.

Yra valstybių, kur privalomas rezervas yra 2,5 %. Lietuvoje privalomasis rezervas yra 3 %; vadinasi, bankas gavęs indėlio 100 litų banknotą iš jo gali priskaldyti 3333 litus paskolų ir imdamas, pavyzdžiui, 5 % palūkanų už jas per metus uždirbti 166,7 lito.

Atidavęs kelis litus indėlininkui bankas gauna daugiau kaip 160 % metinį pelną. Dabar Vakaruose bankai jau pradėjo reikalauti, kad privalomas rezervas būtų panaikintas.

Tada bus galima priskaldyti, kiek tik nori. Šitaip padauginti (multiplikuoti) pinigai yra virtualūs, sąskaitiniai.

Kai tik kyla kokia nors sumaištis, į banką atbėga daug žmonių ir visi nori pasiimti pinigus. Kadangi sąskaitose pinigų yra daug kartų daugiau negu rezerve, tai bankas neišgali visų patenkinti ir bankrutuoja.

Taigi skaldymas sėkmingai vyksta tol, kol viskas ramu, kol viskas einasi gerai, bet kai tik kyla koks nors sujudimas, bankas iš karto užverčia kapkas.

D. Britanijos vidurinėms mokykloms skirtas vadovėlis „Simon ir Christopher Danes. Dabarties problemos ir krikščionybė. Visuomeninės ir dorovinės problemos per tikybos ir etikos pamokas. 1994 Lion Publishing“ (lietuvių kalba 1997 metais išleido leidykla „Alma littera“) kaip tik rašo apie pasaulinę bankų sistemą ir joje gudriai paslėptą apiplėšimo mechanizmą:

„ Bankų sistema veikia taip, kad turtingos šalys ir toliau turtėja skurstančiųjų sąskaita.“ 187 pusl.

„ Popiežiaus Jono Pauliaus II enciklika: «Pasaulinė rinka veikia turtingųjų ir galingųjų naudai – pelnas paskirstomas nelygiai, dėl to neturtingosios šalys nepajėgia tinkamai plėtoti savo ekonomikos ir jų gyventojai skursta... Užsienio skolos pakenkė daugelio Trečiojo pasaulio šalių ekonomikai.

Jos buvo priverstos tiek daug įsiskolinti išsivysčiusių šalių bankams, kad beveik visas jų sukuriamas turtas turi būti panaudojamas palūkanoms mokėti. »“ 159 pusl.

Margarit Kenedi padarė Vokietijos analizę, iš kurios matyti, kad iš banko procentų lobsta tik nežymi saujelė Vokietijos gyventojų – banko procentai yra sukuriamo turto perskirstymo mechanizmas veikiantis saujelės žmonių naudai; mechanizmas labai gudriai užslaptintas. O va, ką tik cituotas vadovėlis parodo, kad lygiai toks pats mechanizmas veikia pasauliniu mastu – iš daugumos pasaulio valstybių atima visus turtus ir pastaruosius susišlamščia kelios turtingosios valstybės.

Štai ką reiškia banko procentai ir užslėptas turto perskirstymo mechanizmas, slypintis juose.

Apiplėšimo mechanizmas sukuriamas per pinigų sistemos privatizavimą. V. Katasonovas (Валентин Катасонов. История и идеология „Денежной цивилизации“. Москва. Институт русской цивилизации. 2013) rašo:

« Iš ekonominio taško žiūrint kapitalizmas yra toks visuomenės modelis, kuriame užprogramuota ne kūryba ir materialinių gėrybių kūrimas, o turto perskirstymas. Materialinių gėrybių gamyba organizuojama ir kapitalizme, bet ji nėra pats efektyviausias lobimo būdas – turto perskirstymas yra daug kartų efektyvesnis už gamybą.

Žodis „perskirstymas“ yra politinė vadovėlių ir monografijų sąvoka, o iš tikrųjų jis reiškia, kad nedidelė saujelė žmonių (turtuolių) apiplėšinėja visus likusius visuomenės narius. 134-135 pusl.

Nepaprastai svarbu pabrėžti, kad neprivatizuotinų dalykų kategorijai priklauso pinigai. Pinigų kaip mainų ir mokėjimo priemonės privatizavimas vykdomas turint tik vieną tikslą – pinigus paversti kapitalu.

Pinigų privatizavimas sugriauna normalią ūkio raidą ir gyvybiškai svarbius visuomenės egzistavimo principus. Bet būtent pinigų privatizavimas ir jų funkcijos iškreipimas yra svarbiausias šiuolaikinio kapitalizmo bruožas, kuris yra kertinė pinigų religijos dogma.

140 pusl.

Pagrindinės pinigų religijos (šiuolaikinio kapitalizmo) dogmos:

-

Turto kaupimas (kapitalas) – pagrindinė žmogaus gyvenimo prasmė ir tikslas.

-

Aukščiau nurodytas tikslas gali būti siekiamas bet kuriuo būdu. (Tikslas pateisina priemones)

-

Privatinės nuosavybės „šventumas“.

-

Individualizmas – asmeninio gyvenimo principas. » 130 pusl.

Procentinio banko veikimą V. Katasonovas aiškina taip:

« Bankrutavo bankas. Priežastį kodėl mamona paliko šventovę (banką) galima paaiškinti iš pinigų religijos pasaulėžiūros – bankininkai buvo nepakankamai godūs, per mažai apgaudinėjo klientus, nesugebėjo laiku duoti kyšį kam reikia, laiku nesunaikino konkurento, nesuklastojo balanso ir kitų finansinių dokumentų, atsisakė plauti „nešvarius“ pinigus, neįkūrė ofšorinės kompanijos kur būtų galėję išvežti uždirbtą pelną, nesutiko bendradarbiauti su narkotikų prekijais ir t.

t. Griežtas ir teisingas mamona tokių nuodėmių neatleidžia.

Patyręs bankininkas žino, kad mamona globoja tik tuos, kurie ryžtingai vykdo bet kokį nusikaltimą. Banko klestėjimo formulė labai paprasta – nusikaltimas mainais už mamonos malonę .

» 164 pusl .

Popiežius Jonas Paulius II enciklikoje rašo:

« Skurdą sukėlė nuodėmė... ydinga mąstysena... Nuodėmės struktūros vyrauja pramonėje ir politikoje .»

Popiežiaus enciklikos citata iš Simono ir Christoferio Danes vadovėlio. Aš citatą sutrumpinau, palikau esminius dalykus. Matyti, kad popiežiaus ir V. Katasonovo dabartinės padėties apibrėžimai sutampa. Abu sako – procentiniai bankai yra nusikaltimas; bankų pinigai prasismelkia į ekonomiką ir politiką ir jas abi sukriminalina, todėl visur vyrauja nuodėmės struktūros anot popiežiaus, o žmonių kalba sakant nusikaltėliai ir banditai.

Tai tiek trumpai, ką reiškia banko procentai. Dabar pacituosiu dar vieną laikraščio straipsnį, už kiek procentų skolinosi kita, ne A. Kubiliaus vadovaujama vyriausybė:

Vyriausybė pasiskolino 130 mln. Lt

ELTA ir lrytas.lt inf. 2013-11-18 15:08, atnaujinta 2013-11-18 15:12

Vyriausybė pirmadienį biržoje „Nasdaq OMX Vilnius“ surengtame Vyriausybės vertybinių popierių (VVP) aukcione 9 mėnesiams pasiskolino 130 mln. Lt. Už išplatintus VVP bus mokamos vidutinės 0,323 proc. metinės palūkanos.

Vyriausybė pirmadienį biržoje „Nasdaq OMX Vilnius“ surengtame Vyriausybės vertybinių popierių (VVP) aukcione 9 mėnesiams pasiskolino 130 mln. VVP paklausa pirmadienį vykusiame aukcione siekė apie 318,3 mln. Lt. Pigiausiai rinkos dalyviai Vyriausybei skolino už 0,305 proc. metines palūkanas, didžiausias patvirtintas VVP pelningumas siekė 0,345 proc.

Pasak VZ. Lt, palyginti su rugsėjo mėn. vykusiu šios VVP emisijos aukcionu, skolinimasis Vyriausybei atpigo 0,057 proc. punkto. Paskutiniame šios emisijos aukcione, vykusiame rugsėjo mėn. 23 d., VVP buvo išplatinti už vidutines 0,38 proc. metines palūkanas. Pigiausiai rinkos dalyviai tuomet skolino už 0,37 proc. metines palūkanas, o brangiausiai – už 0,4 proc.. Tuomet Vyriausybė pasiskolino 100,1 mln. Lt.

Šaltinis: lrytas.lt

Matote skirtumą – A. Kubiliaus vyriausybė skolinosi už 7-9% palūkanas, o A.

Butkevičiaus – už 0,323 %. Žinodami, kad skola auga eksponentiškai, matome, kad A.

Kubiliaus „sukurta“ skola padvigubės per maždaug 10 metų, o A. Butkevičiaus skolai padvigubėti reikės daugiau kaip 100 metų.

Čia jau ir aklas gali matyti, kad A. Kubiliaus pasiskolinta didžiulė pinigų suma už didžiules palūkanas ir jo naktinės reformos turėjo tik vieną tikslą – tai yra padaryti taip, kad Lietuva niekada negalėtų grąžinti skolos ir taip pat neužtektų pinigų palūkanoms mokėti.

Pasiekus tokią padėtį, kaip aiškina Nurielis Rubinis, valstybės stuburas sulaužomas ir visą valstybės valdymą perima skolintojas (bankas), nes visas valdymas šiais laikais vyksta per skolą – dėl tos priežasties įdėjau valstybių skolų lenteles. Valstybes, kurių skola didesnė kaip 60 % BVP (Mastrichto kriterijus), valdo bankai, o ne jokios demokratiškai renkamos vyriausybės ir parlamentai – tik tiems, kas nieko nesupranta, į akis pučiama migla apie demokratiją ir parlamentarizmą, o faktiškai visiškai neturi jokios reikšmės, kokia partija pas juos laimi rinkimus, nes rinkimų nugalėtojas vis tiek vykdo banko įsakymus .

Va, A. Kubilius kaip tik tokią užduotį ir atliko – sulaužė valstybės stuburą.

Štai toks jis ir patriotas. Tokia pati kaip jis ir jo partija.

Laisvosios rinkos mirtis

Valentinas Katasonovas; 20 pusl.:

« Jau Aristotelis atkreipė dėmesį, kad žmonės pradėję kaupti turtą ir pinigus negali sustoti ir kaupia iki begalybės; turtas kaip tikslas neturi jokių ribų. Pinigų ir turto kaupimo veiklą jis pavadino chrematistika.

Anot Aristotelio, į chrematistikos sąvoką įeina skolinimas už procentus ir spekuliacinė prekyba (perpardavinėjimas). Aristotelis teigia: „Kadangi chrematistika yra šalia ekonomikos, tai žmonės ją laiko ekonomika, bet ji nėra ekonomika, nes chrematistika eina prieš gamtą .

»

27 pusl.: « Rinka taip pat kaip ir ekonomika jau seniai mirė.

Pagrindinė jų mirties priežastis yra ta, kad „ekonomikoje“ pradėjo viešpatauti monopolijos (trestai, koncernai, sindikatai, karteliai), kurie kitiems rinkos dalyviams pradėjo diktuoti savo sąlygas. Rinka numirė ir dėl to, kad rinkos dalyviai seniai prarado laisvę betarpiškai bendrauti tarpusavyje.

Tarp jų sukurta daug dirbtinų barjerų – visokių tarpininkų, tarp kurių svarbiausią vietą užima procentiniai bankai . »

Aristotelis teisingai pastebėjo, kad chrematistika (lietuviškai lobimas) nėra ekonomika, bet yra šalia ekonomikos. Tai faktiškai prielipas prie ekonomikos parazituojantis joje.

Katasonovas teisingai sako, kad rinkos dalyviai tarpusavyje laisvai bendrauti negali, o priversti bendrauti per bankus ir spekuliantus (biržą ir prekybos monopolijas). Visi rinkos dalyviai bendrauja tik per biržą, spekuliantus ir banką, kuriuos valdo ta pati gauja – chrematistika.

Žodžiu chrematistika viską užvaldė ir visi rinkos dalyviai yra jos vergai. Todėl Katasonovas teisingai sako, kad rinka ir ekonomika jau seniai mirė.

Pabučiuok pabučiuok pabučiuok

Tu mane

Bučinių neskaičiuok

Jų vis tiek negana.

Posmas iš dainos apie meilę. Aistra reikalauja bučinių ir jų niekada negana.

Viską apriboja tik kūno pajėgumas. O kuo čia dėtas bankas?

O tuo, kad lobimas (chrematistika) remiasi kita žmogaus savybe – godumu. Godumas kaip ir aistra neturi jokių ribų – kuo daugiau lobių gobšuolis sukaupė, tuo daugiau nori.

Kaip tik apie tai rašė ir Aristotelis. Žmogus yra normalus ir sveikas tol, kol visi jausmai yra pusiausvyroje, o kai vienas kuris nors jausmas hipertrofuojasi, žmogus tampa ligonis.

Kai per daug išbujoja aistra, žmogus tampa seksualiniu maniaku, anglai jį vadina lovelasu arba dar prostitute, ar paleistuviu, ar išsigimėliu – visi supranta, kad tai liguista būsena, o ne normalus žmogus. Pernelyg išbujojęs godumas kaip tik ir pagimdo chrematistiką, kuri šiais laikais jau viską užgožė ir faktiškai yra visuomenės liga, kaip išsireiškė Margarit Kenedi – visuomenės socialinės sistemos vėžys.

Pinigų prigimtis

Pinigų sistemos privatizavimas iškreipia pinigų funkcijas ir dėl to atsiranda visuomenės socialinės sistemos vėžys – pakartojau, ką rašiau aukščiau. Taigi kalbant apie bankus būtina pasakyti ir apie pinigus.

Pinigai atsirado be galo seniai – tada kai žmonės pradėjo kažką gaminti ir mainyti. Mainant daiktus atsirado sunkiai įveikiamų keblumų.

Tarkim, suėjo žmonės į prekyvietę. Vienas atnešė audeklo ritinį, kitas atvedė aviną, trečias atsinešė kirvį, ketvirtas krepšį, penktas dar kažką ir t.

t. ir norint išmainyti reikia susitarti, kokia kiekvienos prekės kaina ir apsikeitimo procedūra, o keičiant daiktus į daiktus darosi labai sudėtinga, kai daiktų asortimentas didėja.

Dėl to žmonės sugalvojo mainų ekvivalentą, t. y.

irgi daiktą, kuriuo būtų matuojama kitų daiktų vertė. Tas ekvivalentas yra pinigas.

Senovėje pinigo vaidmenį atliko kriauklelės, gintaras, kakavos pupelės, retų egzotiškų paukščių plunksnos, perlai ir kiti daiktai. Svarbiausia tų daiktų savybė buvo tai, kad jų neįmanoma padirbti, suklastoti.

Tai yra pinigas atliko grynai simbolinį vaidmenį – buvo vertės matas ir atsiskaitymo priemonė. Šitas žmonių išradimas iš tiesų buvo labai genialus ir palengvino mainus.

Kadangi minėtų daiktų atliekančių pinigo vaidmenį nebuvo įmanoma suklastoti, tai jais žmonės pasitikėjo. Pasitikėjimas – svarbiausia prielaida pinigams atsirasti.

Vėliau pinigo vaidmenį perėmė sidabras ir auksas, bet tuos metalus nesunku suklastoti į juos primaišant pigesnių metalų. Dėl tos priežasties valdovai ėmė ant metalo gabalėlių kalti savo atvaizdus, kuriais garantavo, kad pinigas tikras, nesuklastotas.

Archimedas išrado būdą, kaip atskirti tikrą auksą ir sidabrą nuo panašios spalvos metalų lydinių. Taip atsirado monetos.

Naujais laikais monetas pakeitė popieriniai pinigai, bet ir ant jų yra valdovų paveikslai ir kitos saugumo priemonės leidžiančios atskirti tikrą nuo suklastoto. Žodžiu, pasitikėjimas pinigu ir dabar yra svarbus dalykas – taip pat svarbus kaip ir tais laikais, kai pinigai atsirado.

Dabar dar apie banką. Bankas skolina, t. y. duoda kreditą. Kreditas lotyniškas žodis: „Tarptautinių žodžių žodynas“ aiškina taip: „kreditas“ [lot. credit – jis tiki]; [lot. creditum – pasitikėjimas].

Credo Ξ Tikiu

Pinigai Ξ pasitikėjimas... ir nieko daugiau .

Taip seniau ir buvo. O dabar?

Pažiūrėkime, ką daro procentiniai bankai duodami kreditą. Ar jie pasitiki?

Bankai duodami kreditą reikalauja užstato, kurio vertė kelis kartus turi būti didesnė už patį kreditą. Ar taip išreiškiamas pasitikėjimas?

Čia ir aklas gali matyti, kad bankas kredito gavėju nepasitiki nė per nago juodymą, todėl reikalauja užstato. O kodėl tuomet banko paskola vadinama kreditu, t.

y. pasitikėjimu?

Todėl, kad taip seniau ir buvo. Bet vėliau pasitikėjimas peraugo į nepasitikėjimą grynai dėl palūkanininkų veiklos.

Dėl palūkanininkų veiklos kreditas iš pasitikėjimo virto savo priešybe ir taip pat buvo iškreipta pinigų funkcija, apie ką kalba M. Kenedi, V.

Katasonovas, popiežius Jonas Paulius II. Yra ir daugiau autorių, bet aš čia jų necitavau.

O iškreiptoji pinigų funkcija yra valdžios funkcija ir taip pat apiplėšinėjimo funkcija; procentų už skolinimą ėmimas pinigus pavertė preke. Pinigai iš mokėjimo priemonės ir prekių vertės mato patys virto preke.

Dėl to, kad jie virto preke, juos imta gaminti masiškai kaip ir kitas prekes. Iš to kyla finansinės, ekonominės krizės, per kurias pinigų gamintojai iš visų likusiųjų atiminėja turtą.

Palūkanininkai privatizavę pinigų (finansų) sistemas ėmė pinigų leidybos teise piktnaudžiauti ir ją naudoti valdžiai užgrobti. Kaip grobiama valdžia ir kaip apiplėšinėjama rašiau aukščiau.

Tokiu būdu didysis žmonijos išradimas pinigas Ξ pasitikėjimas virto visuomenės socialinės sistemos vėžiu.

Pasitikėjimas yra svarbiausias dalykas ir dabar. Kai tik žmonės ima nepasitikėti banku, visi bėga į banką atsiimti pinigų ir bankas bankrutuoja – taip nutinka periodiškai. Nėra pasitikėjimo – nėra ir banko.

Pinigų prigimtis yra pasitikėjimas. Taip buvo seniau. Taip yra ir dabar.

Valiutų valdyba

Valiutų valdybos modelis pirmą kartą dienos šviesą išvydo subyrėjus D. Britanijos kolonijinei imperijai.

Britai pasitraukdami iš kolonijų prikalbino (galbūt papirko) naujų išsilaisvinusių valstybių vyriausybes savo nacionalinius pinigus susieti su britų svaru. Argumentas buvo visada vienodas – pririšimas prie svaro garantuos nacionalinės valiutos stabilumą, pagerins ekonominę padėtį šalyje ir skatins užsienio investicijas, nes investitoriai nebijos savo investicijų nupigimo.

O kaip valiutų valdybos modelis veikia iš tikrųjų? Vyriausybė įsivedusi valiutų valdybos modelį nustato fiksuotą savo šalies pinigo ir rezervinės valiutos santykį.

Tarkim, rezervine valiuta vyriausybė pasirinko britų svarą. Toks pirmas valiutų valdybos modelio punktas.

Antrasis punktas toksai: vyriausybė gali spausdinti tik tokį kiekį savo pinigų, kiek turi rezervinės valiutos, t. y.

pagal nustatytą nacionalinės valiutos kursą rezervinės valiutos atžvilgiu. Toliau vyksta taip – valstybė ir privatūs gamintojai ir eksportuotojai už eksportuojamas prekes pajamas gauna užsienio valiuta.

Tai, kiek tos valiutos uždirba, gali atspausdinti atitinkamą kiekį nacionalinių pinigų ir visiems sumokėti už darbą ir dar kažkiek liks pelno. Bet valstybė eksportuoja toli gražu ne visą šalyje pagaminamą produkciją.

Daug produkcijos ir paslaugų parduodama šalies vidaus rinkoje. Vidaus prekybos apyvartai aprūpinti irgi reikalingi pinigai, o jų nėra iš kur paimti, todėl vyriausybė skolinasi iš užsienio atitinkamą rezervinės valiutos sumą ir atitinkamai atspausdina reikalingą sumą nacionalinių pinigų.

Bet už skolintą valiutą reikia mokėti palūkanas, nes veltui niekas neduos. Todėl palūkanos už skolintą rezervinę valiutą automatiškai įeina į šalies bankų išduodamų kreditų palūkanas, t.

y. jas padidina.

Šalies gamintojai gaudami brangesnius kreditus pastatomi į blogesnes konkurencijos sąlygas nei, tarkim, D. Britanijos gamintojai (nes mes nagrinėjame pavyzdį, kai rezervinė valiuta svaras), taip pat ir visi kiti, kurie valiutų valdybos modelio netaiko.

Faktiškai įsivedusios valiutų valdybos modelį šalies pinigų politika yra paralyžuota, ima stigti pinigų ir ji priversta nuolatos skolintis tam, kad užtikrintų valiutų valdybos modelio funkcionavimą. Kitais žodžiais tariant, palūkanos mokamos už skolintą rezervinę valiutą reikalingą tam, kad būtų galima atsispausdinti savo šalies pinigus yra ne kas kita, o valstybės duoklė rezervinės valiutos gamintojui.

Bet ta duoklė yra netiesioginė, o taip gudriai užslaptinta; iš tikrųjų valiutų valdybos modelis yra klasta ir apgaulė. Matome, kad iš tikrųjų valstybė įsivedusi valiutų valdybos modelį tampa rezervinės valiutos spausdintojo duoklininku arba galima sakyti valdiniu ar kolonija – apie nepriklausomybę kalbėti netenka, nes akivaizdu, kad jos nėra.

Va taip britai, gražiais pažadais prikalbinę buvusias kolonijas įsivesti valiutų valdybos modelį, faktiškai jas visas apgavo ir išlaikė buvusių kolonijų finansų kontrolę ir duoklės iš jų ėmimą. Dėl to, kad kreditai brangūs šalies gamintojų produkcija tampa nekonkurencinga ir jie siekdami išsilaikyti drastiškai mažina darbuotojų atlyginimus, nes kitose srityse sutaupyti nieko negalima.

O žmonės kartu su savo uždirbtais pinigais iš tikrųjų ir sudaro rinką ir finansinį prekybos pajėgumą. Nėra pinigų, nėra ir prekybos, nors žmonių ir daug.

Matome – valiutų valdybos modelis ne tik šalį daro priklausomą nuo rezervinės valiutos gamintojo, priverčia mokėti duoklę tam pačiam rezervinės valiutos gamintojui, bet ir žlugdo šalies pramonę ir nuskurdina gyventojus. Citavau popiežių Joną Paulių II-jį – jis sako, kad sukurtas skolinimo mechanizmas priverčiantis trečiojo pasaulio šalis skolintis ir per palūkanas atimantis visą jose sukurtą turtą.

Tai va, tas gudrus mechanizmas ir yra valiutų valdyba. Kai valstybės skola pasiekia tokią ribą, kurią N.

Rubinis vadina valstybės stuburo sulaužymu, tada jau neturi reikšmės, ar valstybė naudoja valiutų valdybos modelį ar ne – ji vis tiek yra priversta skolintis pinigus, nes jai trūksta pinigų skolos procentams mokėti (dabar šitą dalyką vadina skolos aptarnavimu, kad žmonės nesuprastų, ką tai reiškia).

O ką mes turime Lietuvoje? Nuo 1994 metų balandžio 1 dienos vyriausybė įvedė valiutų valdybos modelį.

Iš pradžių iki 2002 metų vasario 2 dienos litas buvo pririštas prie JAV dolerio, o nuo 2002. 02.

01 pririštas prie euro. Jau dvidešimt metų, kai mes mokame duoklę Vakarams.

Dėl duoklės mokėjimo kreditai pas mus brangūs, antra jų brangumo priežastis privatūs procentiniai bankai. Faktiškai mūsų finansų sistemą valdo svetimšaliai ir mus apiplėšinėja.

Dėl tokio finansų sistemos tvarkymo žlunga gamyba, žmonės skursta, jaunimas išvažiuoja gyventi į užsienį. Matome, kad pagrindinis mūsų skurdo ir nelaimių šaltinis yra mūsų vyriausybės (visos kiek jų buvo), nesuprantančios, nesugebančios ar sąmoningai nenorinčios įvesti tvarkos finansų sistemoje.

Valiutų valdybos modelis – užslaptinta duoklė Vakarams. Dėl to Lietuva jau dvidešimt metų de fakto yra Vakarų kolonija, o ne nepriklausoma valstybė.

Žinant pinigų prigimtį – pinigai yra pasitikėjimas ir daugiau nieko – nereikalingas joks valiutų valdybos modelis ir iš viso pinigų trūkumas iš principo yra neįmanomas . Jis sukuriamas tik dirbtinai per finansų sistemos privatizavimą ir per palūkanas.

Vyriausybė gali atspausdinti piniginių ženklų tiek, kiek reikia iš nieko nesiskolindama ir neprašydama teisės (valiutų valdyba) tą daryti. Svarbu yra organizuoti darbą ir visus įdarbinti, o piniginiai ženklai reikalingi tik kaip antrinis dalykas visiems mokėjimams ir atsiskaitymams vykdyti.

Tą darbą turi atlikti vyriausybė.

Dar pacituosiu 1925 metų Tautininkų Sąjungos programą:

Programos 7 punktas: „Kad būtų neatidėliojant įsteigtas pigus, įmanomas, ilgametis kreditas visam žemės ūkiui, ypač skirstantiesiems į viensėdžius kaimams ir naujakuriams įsigyventi.“

9 punktas: „Pramonei ir prekybai kelti reikia patogių darbo ir kapitalo sąlygų. Valstybė turi parūpinti palengvinto kredito, atsisakyti nuo persunkių mokesnių, nuo fiskalinio muito pobūdžio, įstatyti bankus ir kitas kredito įstaigas į sveikas vėžes ir apvalyti jas nuo spekuliatyvinio krypsnio. Ypatingo dėmesio kreipti į kooperaciją.“

1927 metais atėję į valdžią tautininkai taip ir padarė – sutvarkė finansų sistemą, pašalino iš jos spekuliaciją, padarė pigius ir ilgalaikius kreditus, sumažino mokesčius ir vykdė kooperaciją. Ir Lietuvoje ūkis ir pramonė pradėjo sparčiai augti. Emigracija ne tik nutrūko, bet žmonės pradėjo grįžti iš užsienio. Pinigų net skolintis nereikėjo. Receptas, kaip veikti, yra. Tik mūsų vyriausybėje sėdi ne tie žmonės, kokių reikia.

Kol vyriausybė dirba ne mums o išimtinai tik svetimšalių naudai, mes ūkį kelti galime tokiu būdu, kaip parašiau straipsnyje „Kaip įveikti krizę“.

Dar trumpam grįšiu prie Margarit Kenedi veikalo. Vokietijoje vidutiniškai imant kiekvienos prekės, gulinčios parduotuvės lentynoje, 50 procentų kainos sudaro banko procentai.

Įsivaizduokite, kas atsitiktų, jei Vokietija panaikintų banko procentus. O būtų taip – visos prekės atpigtų vidutiniškai du kartus; Vokietijos pramonė pasaulinėje konkurencinėje kovoje visus paliktų toli sau už nugaros, o kokybė dėl to nė kiek nesumažėtų.

Visiems kitiems liktų tik du keliai. Pirmas – bankrutuoti, užsidaryti ir išnykti arba antras – sekti Vokietijos pavyzdžiu.

Imkime Lietuvą – pas mus bankas už kreditus ima daug didesnius procentus; tai yra viena pagrindinių priežasčių kodėl mūsų pramonė nekonkurencinga ir gamyba baigia sunykti. Šitą dalyką labai gerai suprato Antano Smetonos tautininkai, todėl ir į Tautininkų Sąjungos programą įrašė ir paėmę valdžią vykdė.

Kaip išsilaisvinti nuo banko procentų ir nuo vergavimo bankui nelaukiant vyriausybės sprendimų, parašiau straipsnyje „Kaip įveikti krizę“.

{kind=link}

Komentarai (65)

Kaip Kubilius krize valdė'' . Jau turėtų sėdėt už grotu Aferistas.

mano mama irgi tikejo,kad socdemai pridirbo ,o vargsas kubiliukas turejo srebti . teko pateikti kitokia tiesa ,,A. Kubiliui perėmus valdžios vairą valstybės skola buvo 17 milijardų, o per ketverius jo valdymo metus skola užaugo iki beveik 47 milijardų. 30 milijardų skolų pridarė Kubiliaus naktinės reformos ir jų vykdymas. Kubilius giriasi įveikęs krizę. O tikrovė rodo, kad jis ne krizę įveikinėjo, bet krizę sukūrė ir valstybei pridarė 30 milijardų skolų.' '

Labai juokingas straipsnis, ypatingai pabaigoje prikergta autoriaus "labai neįkyri" išvada - laikas rinkti į valdžią fašisto Smetonos, fašisto plechavičiaus pagimdytus tautininkus ir bus jums laimė ... dujų kamerose (pirmoji Europoje atsirado Smetonos Lietuvoje), Dimitravo sunkiųjų darbų kalėjimuose manantiems kitaip nei mano koks nors fiureris pankas, širdinguose tautininkų bučiniuose su hitlerininkais Birželio "sukilimo" metu ir tautininkų perfomansuose Lietūkio garažuose, Kauno fortuose, Paneriuose, o paskui, kai gavo už savo "nuopelnus" tai,ko nusipelnė pokario žudynėse? ... Autorius teisingai surašė sukčiavimo grįsto bankinio kapitalo daromą neigiamą poveikį tautai, puikiai surašė konservatorių ir liberalų padarytus nusikaltimus Lietuvos ekonomikai ir lietuvių tautai, tačiau apdairiai nutylėjo, kad tautininkai yra to paties daržo daržovės kaip ir konservatoriai ir liberalai, jie leidžia išnaudoti žmones dėl pelno, jie nekenčia kitataučių ir kitaminčių, o nesutinkančius su jų tautinio mesianizmo griežtai hierarchizuota idėja ir fiurerinio paternalizmo socialine piramide - terorizuoti. Nacionalsocializmas, kurį siūlo tautininkai, jau buvo ir buvo nugalėtas tarybinio socializmo, o prieškario smetonos idilija - Kauno ponija lėbauja, o visa Lietuva skursta, - yra šlykšti bet kokiam sveikam žmogui. Lietuva suklestėjo tik tarybiniais metais - įspūdingai suklestėjo, tik tada, kai atsikratė išnaudotojų, kuriems gieda psalmes autorius. Visi į Frontą! Tai tavo Frontas!

jeigu vietoj romanu leidyklos vertu populiaria dokumentika, kuri kaip tik ir kalba apie tokias ir panasias problemas (bankai - tik dalis problemos), tulas lietuvis imtu matytu siek tiek toliau savo nosies.

Gerai, kad yra tokie straipsniai, nes anksčiau atrodė, kad pavojinga gyvybei apie tai atvirai kalbėti. Tik apmaudu, kad jie randasi tik dabar. Kodėl tik dabar? Gaila, kad autorius sugeba remtis tik dviem autoriais, matyt, tik tiek tėra perskaitęs... :-) ir šiaip straipsnis, nors geras, bet skystokas... populistinis... teigiantis kvailą viltį, kad, jei valdžioje nebūtų buvę Kubiliaus, tai reikalai būtų visai kitokie... deja, vėžio įskiepį mes priėmėm iškart po Nepriklausomybės paskelbimo stačia galva vykdydami visus iš Vakarų ateinančius reikalavimus, net nesvarstę (gaila, kad straipsnyje lentelė tik nuo 1999, o per 20 metų buvo vieni ir be deficito). Didžiausia išdavystė yra ta, kad visos mūsų valdžios nepriklausomai nuo orientacijos elgėsi ir elgiasi kaip sąmokslininkai prieš savo tautą ir net tie kurie jau tada suprato kokie procesai vyksta pasaulyje (Lietuva tik šapelis) nesistengė apie tai kalbėti visuomenei

youtube.com " Samokslo teorija.BTV. Apie priešlaikinius Seimo rinkimus- 2dalis.wmv " Prisiminkim kaip viskas klostesi.

manau, kad esmė ir siaubas tame, kad skola vis tik yra milijardai, ne milijonai ar tūkstančiai gi...

Kai paziurime i iseities duomenis( pateikti linkai), randame Lietuvos skolos skirtuma tarp thew world factbook ir Ekspertai. eu lenteliu ( 32 ir 38 mlrd). O autoriau s lenteleje - dar kitas skaicius. Kuo tiketi?

Net turtingu,dideliu valstybiu.Idomu,kuo viskas baigsis ?

Priminsiu, Kaip Sorošas trinėsi Lietuvoje. Kaip jis sukūrė Krizę vienoje Azijos valstybėje, kaip jo patarnavimų atsisakė Rusiją. Dar prisiminkite - neperseniausiai JAV buvo prie bankroto rybos - skolinosi iš ... ir kuriam laikui išvengė krizės... Sau atsakykite; Tai kas valdo pasaulį..? Popiežius jau minėjo bankų nuodemes... Dar primenu „Šventąjį Raštą“ apie Pasaulio, Adomo, Ievos sukūrimą ir Dievo paliepimą „Eikite, Dauginkites, Užpildykite Žemę, Jūsų turi būti tiek kiek smilčių...“ Savo laiku, esamomis salygomis,tai jau bandytą daryti... Senai kirba mintis, kad skolą bankininkams JAV, ES nori atiduoti mūsų Žemėmis, ty nujokių stojusių į ES žemėmis.

O mes skolingi jiems.

Paradokasas tame kad jie skolingi patis sau =)

gera tema ..bus laiko savaitgali, reiks iš jos vilnos paverpti ..

Tik klausimas kyla kam tos visos valstybes skolingos?

Jei skolinausi ne aš, ar aš privalau grąžinti skolą?

Parašyti kiek ir už kokias palūkanas pasiskolinta - tik pusė darbo. Kažkodėl niekas nesidomi, kur tie pinigai nuėjo. Pasiskaitykit Maldeikienės "Melo ekonomiką".

apibendrinant pasigedau isvados : o tai kokias isvadas is tu tikrai nauju pateiktu ziniu apie bankus ir finansus galetu pasidaryt zmogus Mano galva pateikta medziaga praktiskai yra pati svarbiausia zinia daranti pagrindine itaka visam zmogaus likimui Turiu omeny isigalincia banku diktatura ir aprasytus ju veikimo metodus Nes vis tiek kaip tu zmogelis besisuktum dabar jau savaime esi ju pakabintas net ir niekad neemes jokiu kreditu : tiesiog per perkamu prekiu kainas Todel i banku pasauli butina ivest jau vos ismokus vaikus skaityti Ir nuosekliai su juo supazindint iki pat baigiamos vidurinio issilavinimo klases Nes ypatingu sudetingumu visa tai perprast tikrai nepasizymi Isskyrus tiesig talentingai izulius kai kuriuos banku veiklos aspektu isradimus Bet juk pacius isradimus tai perprast jau ganetinai paprasta kiekvienam eiliniam siek tiek paruostam ir pralavintam zmogaus protui Kol kas si sritis matomai specialiai yra vos ne grieztas tabu platesniam zmoniu ratui Matomai is to nesaziningi zaidejai turi naudos

aišku mes čia gal ir ne į tema,.. bet ar tik Tamsta nebandote už vieno kaina gauti du ? kas link Delfio archyvų ..kiek suprantu Jus pats neatsiejama dalis to pačio Pikaso.. tai kur čia tamstos skirtumas ? ..ar čia juokiasi puodas kad katilas juodas ?:)

Kai skolos išauga iki tiek, kad nebeįmanoma jų grąžinti, tai jos būna paprasčiausiai nurašomos. Skaitykite straipsnį „Rusija dovanos Šiaurės Korėjai 90 proc. skolų“ (sekcija „Užsienis“). Straipsnis nesulaukė nė vieno komentaro. Panašiai Rusija pasielgė ir su Kuba. ___ Prie ko čia Pikasas®? O gi prie to, kad jis® negauna nė cento už savo komentarus, o kažkam reikia juos saugoti internetinėje erdvėje ne už dyka. Delfis, pvz. , saugojo jo® komentarus dešimt metų, kol pagaliau atėjo į protą ir visus iššlavė. Matyt, persipildė saugyklos. Jei žmogus® negauna nė cento už savo pagamintą produktą, tai galima daryti prielaidą, kad tas produktas yra bevertis. O vertės neturintis produktas dažniausiai išmetamas į šiukšlyną. Pikasas® galimai galvojo, kad jo® komentarai yra labai vertingi ir bus saugojami (už dyką) amžinai. __Autorius Valickas nė žodžiu neužsiminė apie skolų nurašymą, tik klausia, kas tasai geradarys, nes ir pats galimai nežino. Delfio poelgį su Pikaso® komentarais galima palyginti su beviltiškų skolų nurašymu.

Juk seniai aisku per 23 metus tik voge kas buvo prie valdzios,ir skolinosi varydami valstybe i kampa ,taip pat jos piliecius,negana to sukure monopolines energetines girdyklas neaiskiems teisininkams,ir tt... labai geras straipsnis ,daugiau viesumo ,kad nusikalteliai negaletu valdyti valstybes...

šitas darbas(straipsnis) milijono vertės.

Ekonomika kurioje bus beprocentines paskolos ira ne gyvibinga. Nes kas nores nest pinigus i banka jeigu tu negauni is to pelno.

1. Kubilius primale sudo (cia no komment) 2. Skola galima rearganizuot(persiskolint)

p.s. "nepagaudas"

braidai po pievas, pagaudamas to komentaro esmės.

Nu, lietuvių tautoje tikrai yra paplitęs keistas tipas: jis rodo į normaliai ir gražiai pastatytą namą ir klykia - "absurdiška". Tai, kam klykti? Niekas gi tavęs nepjauna. Namas tavęs nepjauna. Ne, žmogelis įpratęs, kaip statybininkas-chalturščikas, kuris pats nusuka daugybę medžiagų, toje vietoje užmaskuoja taip, kad tai pasimato tik po eilės metų, kai pradeda birėti tinkas. Jis ant savo darbo pirštu nerodo, bet jis rodo pirštu į tą, kuris gerai atliko tą darbą, nes tik jo fone išryškėja statybininko-chalturščiko darbas. Komentatoriaus "absurdiška" klyksmai, kad "Dangus griūva", akivaizdžiai neatitinka tikrovės. Jums reikėjo paskaityti, kaip prasidėjo skolinimasis iš TVF. Tada konservatoriukai rašė apie TVF, kad "mūsų ekonomikai reikalingas daktaras". Ir tas "daktaras" ima "gydyti" tik tada, jeigu ta šalis susimoka auksu. Taigi, stojamasis mokestis yra ne doleriais, nes jie juos spausdina, o auksu. Ir kaip čia neprisiminsi Mefistofelio ariją "Vien tik auksas valdo mus..." Todėl TVF turi sukaupęs aukso atsargų virš 3000 tonų(dabar neturiu laiko ieškoti tikslių skaičių). Taigi privatus bankas turi aukso atsargų maždaug tiek pat, kiek ir Vokietija. Bet mane domina štai kas: KAS YRA TAS ŽMOGUS, KURIS PRADĖJO VISĄ TĄ LIETUVOS PAVERGIMO AKCIJĄ? JOKIO REIKALO SKOLINTIS IŠ TARPTAUTINIO VALIUTŲ FONDO NEBUVO. BET, GALIMAI, ATVYKO IŠ "AUKŠČIAU" EMISARAS, KURIS PASAKĖ, KAD "REIKIA JUMS SKOLINITIS, KAD VYSTYTI JŪSŲ MAKRO-EKONOMIKĄ". Ir vyriausybės BUDULIAI, būdami finansuose absoliutūs nuliai, pasirašė šią sutartį. Čia yra pradžia, kuriai jau daugiau nei 21 metai (berods 1992 m. buvo pasikviestas "gydytojas", kuris pagydė taip, kad ligonis nebeturi jokių šansų pasveikti iki pat šiolei). Šitas "gydytojas" gydo ir kitas postkomunistines šalis ir jo bosas randasi Pasaulinėje Vyriausybėje, kurios oficialiai neegzistuoja, tačiau ji valdo valstybes vien tik pinigų pagalba. O musiškiai obliai, pasirodo, net pinigų nemoka valdyti. Pasaulinė Vyriausybė tai daro tikrai meistriškai. Štai ir komentatorius "absurdiška", vietoj to, kad klykti ant tų, kurie atstovauja Pasaulinės Vyriausybės interesus, klykia ant autoriaus, kuris tik minimaliai praskleidė tik vieną kampelį ir parodė, kaip šitas Pasaulinės Vyriausybės mechanizmas yra įmontuotas mūsų valstybėje ir kaip jis veikia. Autorius čia dar nepalietė Abišalos valdymą. Čia tai itin įdomus "specialistas-profesionalas". Būtent jis su Šleževičiumi duetu dainavo apie monetarinę politiką. Kas yra ta monetarinė politika? Tuo metu yra manipuliuojama pinigais ir yra sužlugdoma pramonė. Štai taip mielieji. Ir čia dar ne viskas. Jums tikrai pradės plaukai šiauštis, jeigu jūs pamatysite visą vaizdą, ką yra pridarę mūsų politiniai BUDULIAI.

Na tu cia pavarei, Pranai (kadu vel susibegsim, gal ir kolega J. pasijungs?) :) Labai gerai, kad remeisi vakarieciu mokslininkais, nes tuoj konserviniai comjaunuoliai uzsipultu. Truputi gal padauginai su algebros pradmenu isdestymu, ypac eksponentes aiskinimu (manau Ekspertuose lankose bent vidurini issilavinima baige), na dar siek tiek klaideliu yra (gincytinu vietu, pasigincysim), bet esminiai- teisingai surasyta ir paaiskinta.

Na kuo daugiau zmoniu turetu perskaityti si straipsni,nors beabejo ne visi pajegs isigilinti, taciau valdzios vyrams vertetu smulkiai paanalizuoti , pripazinti klaidas , tartis su Lietuvos patrijotais ir bandyti Lietuva istraukt is bedugnes i kuria krentam vis giliau. Butinas referendumas , tik Tauta gali priimti sprendimus svarbiais musu Taitai klausimais. Pagarba autoriui.

ir amoralu yra lyginti Butkeviciaus ir Kubiliaus skolinimosi palukanas. Gal autorius pamirso, kokio masto krize prasidejo butent Kubiliui atejus i valdzia? Biudzeta rado tuscia, o krizes metu skolint uz dyka niekas nenorejo, nes ir kitos salys susidure su krize. Pasalpas, atlyginimus moket reikejo, tai ka tas Kubilius turejo daryt?.. Gerai dabar girt Butkeviciu, kai siuo metu bankuose yra didziulis pinigu perteklius, kuri jie nesugalvoja kur bepanaudot, tai ir skolina vos ne uz dyka. Lyginate nesulyginamus dalykus.. Jau tuoj Butkeviciui bus imanoma skolintis uz 0% palukanas is gyventoju, nes jiems taip bus net geriau, nei laikyti pinigus bankuose, uz ju saugojima dar ir primokant tiems bankams. Pinigu perteklius juk didziulis ir prognozuojama, kad dar dides.

Skirtingus žmonių požiūrius lemia ne tik kad skirtingi socialiniai sluoksniai bet tie patys politiniai įsitikinimai. Neliečiant visų tu makro pasaulinių tendencijų, minimų str. , aš neigiu autoriaus peršama stereotipa , kad padidėjusios Valstybinės skolos priežastis kaip Kubiliaus blogo darbo rezultatas . Ir sakau kad autorius vadovaujasi soc. demiškais pliurpalais skirtais masėms . Jei man kaip ne ekonomistui nesunku parodyti kur ioje vietoje styro tos „klyšės „ galai,.. ką kalbėti apie tikrai tą darbą išmanančius žmones. Čia tik politikoje galima maustyti žmones ir sakyti tai kas patogų, 2+2 vis dar keturi Reigardai ,.. ir jokios Jūsų raudonos vėlevėlės tos matematinės logikos nepavers kitokių rezultatų. Karčios tiesos baimė musų valstybės vyrus ne tik kad verčia meluoti sau.. bei Jos piliečiams , bet neleidžia matyti ir tikrąsias priežastis kodėl mes vis dar „ mėšlyne“ kai turėtume iš esmės pakankamai gerai gyventi .. Aš nedirbu jokiai partijai, negaunu už tai jokių dividendų, ir interesas mano čia neturį jokių politinių motyvų. Sakyti tiesą ir tik tiesą vienintelis motyvas ,.. Raukauskas teisingai kažkada buvo minėjęs , kiekvieno piliečio pareiga ateina per aukojimasi visuomenei , tai galimybė netik kad pakelti to žmogaus sąmoningumą, bet ir tobulėti, pačiam iš savęs .. Panašu kad čia dauguma komentuojančių vis dar linkę akis teptis muilu .. Grįžtant prie str. mano komentarai iš ties tendencingi daugumai čia kaip Reigardas sako“ iš tu geresnių str.“ Aš ne Reigardas ir man akis nereikia muilinti „pritemptais makaronais“ prie norimo rezultato . Norite Tiesos?? išmokite matyti visas Jos briaunas .. O ji tikrai daugiabriaunė..

Gerbiamieji, manau, mažai kas žino apie tokius faktus, kad Saugumo tarnybos kartu su psichiatrais atrenka psichinius ligonius ir siunčia ten, kur yra žmonių susibūrimai ar protestai prieš tuo metu valdančiuosius. Jie gauna konkrečią užduotį, pvz. , išprovokuoti muštynes tarp susirinkusių protestantų, ar dar įvykdyti kokią nors diversiją. Jeigu susirinkusieji pasiduoda tokiom provokacijom, tai tampa pretekstu įsikišti policijos ar specialioms pajėgoms. Tokie dalykai, pvz. , buvo organizuoti per Oranžinę Revoliuciją Ukrainoje, bet dėka aktyvistų, kurie tyrė psichiatrų veiklą ir jų nusikaltimus, pavyko išaiškinti tuos žmones ir pavojus buvo likviduotas. Šiame portale aktyviai darbuojasi komentatorius STASYS, o kartais MARTA, kuri paskutiniu metu pradėjo reikštis nick'u RUTA. Visi STASIO komentarai yra negatyvūs ir tai, kiek pastebėjau, sukelia susierzinimą kitiems komentatoriams. Iš tikrųjų, šitas žmogus ne simuliuoja durnių, o jis iš tikrųjų yra tipiškas piktavalis ir nesveiko proto žmogus, kuris jaučia malonumą nors truputį pakenkdamas kitiems žmonėms. Jis atakuoja beveik kiekvieno geresnio autoriaus straipsnį. Jo idiotiški komentarai neturi jokios logikos. Galimas dalykas, kad jis tai daro savarankiškai, bet, galimai, jis yra specialiai čia pritvirtintas, kad sumenkinti ir pažeminti kiekvieną autorių, parašiusį tiesą arba kritinį straipsnį apie konservatorius arba dabartinę valdžią. Aš linkęs manyti, kad tai specialiai patubdytas žmogelis, turintis psichinius sutrikimus. Todėl rekomenduočiau į jį atkreipti dėmesį ir padaryti atitinkamai savo išvadas.

Čia turi verte tik argumentai,..jei jie tokie skisti kaip autoriaus ,.tada ir kalbėtis nėra apie ką..

Islandija Referendumu nusprende negrazinti valstybes skolu ir viskas. Niekas nieko nepasakys, nes niekas nezino kas skolina pinigus :D Lietuva turetu sekti Ilandijos pavyzdziu.

dėkui autoriui,labai naudingas straipsnis.

esi viso labo nekompetetingas kvailai angazuotas tipas Nesimaisyk diskusijai po kojom

Pilstyk tu čia nepilstęs, skaičiai akis bado, skola tokia, kurios per visą gyvenimą neatiduosim, esam bankų kišenėj. Va tokie ekonomikos studentai, apie kuriuos kalbi, ir praskolina valstybes. Ekonomikos studentų nemoko tų programų, kurias jie turėtų išmokti pirmiausiai. Gal Kubilius ir ne maskolių agentas, bet kad diletantas ekonomikoje tai faktas. Tą parodo darbų vaisiai, o ne mistiniai ekonominiai pafilosofavimai.

Juokinga kai žmogus paskiria tiek laiko ir pastangų tam kad pagrįstų savo suponuotas norimas išvadas,.. autoriau,.. jei jau imate samprotauti savais žodžiais apie tai kaip jums pačiam ta situacija atrodo ,.. na tada bent reiktų pabandyti apsimetinėjant ... rasti ir sau vienokias ar kitokias priežastis,.. kas lėmė Kubiliaus brangias paskolas Lietuvai. Bandyti piršti sena soc. demine giesmele apie naktine reforma Jus galite tik savo draugų rate, prie alaus bokalo .. ir ne daugiau .. Tam kad bent minimaliai suvaldyti išpusta ir perkaitinta ekonomika, šalis turi išleisti atitinkamai panašia suma ,tai kuri buvo gauta nepamatuotam augimui kylant, .. kas reiškia kad jei šalies išpustas augimas siekia 10 ir daugiau proc. kas sūmiškai mums butu 4-5 milij. atitinkamos sumos reiks ir gesinant pirmu laikų ir tai nevertinant kad ekonomika ne automobilis jo nesustabdysi tik panorėjęs,.. o dabar imkite ir atimkite iš viso to tuos OPTIMISTINIUS Kubiliaus 25 proc. sumažėjusio bendro produkto .. plius pasekmes (drastiškai sumažėjusias įplaukas į biudžetą prie tu pačiu apetitų) kas išeina ?? ar Jums nekilo klausimas kodėl iki to Sodra buvusi tiek pelninga, po 2009 pirmais metais sėdo duobėn ir drastiškai .. atsakimas vėlgi akivaizdus .. išpustos algos veikliuose ekonomikos sektoriuose sumažėjo ne 25 proc. o siekė nuo 100 iki 400 proc. pav. statyba, (neminint Vilniaus kosmoso) nuo 6000,4000 algos iki 2000,1500 atitinkamai Sodra .. o kiek sumažino pensijas ?? skirtumą dėkite drąsiai į skolos maišelį.. tas vyksta ir šiandiena.. Kirkilas su sau panašiais galvojo kad kapitalizmo rojus galimas kaip kokioje Š,Korėjoje , panorėjai ir kilstelėjai algas bei vartojima ,.. pripildžius vidaus rinka pigiais kreditais .. jei yra pinigų bus ir komunizmas .. deja .. daug jaunų šeimų skolinosi iš bankų tokias sumas kurios sunkiai įkandamos ir prie tokių išpustų algų.. O dabar imkite ir numuškite nekilnojamo turto kainas per puse ir tris kartus algas .. kas išeis ?? atsakimas.. emigracija ir tik ji . iš Jūsų darbo trečio kurso ekonomikos fakulteto studentas paliktų tik vilnos kuokštą su istorijos detalėmis.. Bet galvoti visada sveika .. tik meluoti ir apgaudinėti savęs nereiktu ... tai kelias į niekur .

Siūlau šitą informacinį straipsnį spausdinti, kas kiek gali pagal galimybes, ir platinti visur, kur tik įmanoma. Nes prieš tokius faktus jau nebepapūsi, čia jau visiškas nokautas valdžiai.

Šio įdomaus ir informatyvaus straipsnio autorius mini ir V. Katasonovą, labai protingą žmogų, ekonomistą, rašytoją. Tikrai verta, kas supranta ru, paklausyti jo paskaitų ir paskaityti jo knygų. Valentinas Katasonovas yra (МГИМО - Maskvos valstybinis tarptautinių santykių institutas) profesorius, ekonomikos mokslų daktaras. Čia kelios nuorodos apie jį, jei gerb. ekspertai neišims. Katasonovo intern. psl. : vk. com/club57291214 Keletas įdomių jo paskaitų apie bankus ir pan. : youtube. com/watch? v=6q4ny4Gd0b0 ir poznavatelnoe. tv/katasonov_teoria_slavyanofilov ir youtube. com/watch? v=Vd8EDzttMik

dėkoju.gal dar apšviestumėte Tautą kas yra TVF,ECB ir pan.kam jie priklauso?ir kam jie atskaitingi?

Kubiliaus ir jo uztarejos laukia cype.Tikiu ,kad zeme jau pazadeta JAV bankams!

Šiaip tai priimta kalbėti skaičiais ir faktais, jeigu jau kalbate apie finansus. O visus "girdėjau", "maciau grafika", arba mačiau nuotrauką, kur A. Kubilius buvo nusifotogrofavęs Mėnulyje su Amstrongu ir Obama, tai čia tokias "naujienas" galite nunešti į artimiausią turgelį, kur renkasi chroniukai. Bet man atrodo, kad jūs šito nesuprantate, nes pirmą kartą apie tai girdite?

Šaunus straipsnis.Apie bankus ir visa sistema jau žinojau senokai,bet lietuviškai pirmą kartą skaitau. 10 balų autoriui!!!!Ačiū

pagal skolinimasi mes bent 2012 metais buvom 69. jei neklystu dar financiniai 2013 metai nevisur pasibaige taigi.. antra sis tekstas yra gryniai politinis. maciau grafika kuriame rodoma kad kubiliaus valdymo laikotarpiu sugebejom skolintis maziau nei dabar.

Ačiū gerb. P.Valickui už labai naudingą informaciją. Kaip džiaugiuosi, kai atsiranda tokių žmonių, kurie rašo švietėjiškus straipsnius. Reikėtų šią Jūsų parengtą medžiagą išsiuntinėti seimūnams, vyriausybės klerkams ir Prezidentei. Nes jau koktu klausytis jos demagogijos apie tai kaip Lietuva klesti ir kokia ji draugiška bei demokratinė. Pritariu komentatoriaus Reigardo pasiūlymui dėl Jūsų apdovanojimo.

Lietuva jau praskolinta,dėlto ir žemę reikia parduoti.Neliks Lietuvos,neliks nei skolos.

Tai čia irgi reikia pasielgti kaip Islandija - kokie gali būti indėlių grąžinimai "Snoro" ir "Ūkio" indėlininkams iš valstybės biudžeto.

Kubilių ir jo šutvę reikia teisti nedelsiant

turbūt pirmą kartą gyvenime perskaičiau suprantama lietuviu kalba finstraipsnį. Smagus Raigerdo kom. O 8-am dėl valstybės skolos: kaip pasielgė Islandija, a? Beje labai aiškiai str.autorius nušviečia kodėl parazitai inkščia dėl Referendumo. Yra ko cypt, malūnsparniai nepadės. Uch šaunu.

smūgis partinėms gaujoms; prakeiks autorių, nedovanos niekada. Išeitis - atsikratyti parazitų per referendumą. Kitaip - amžina vergovė. Ačiū AUTORIUI. Ogi išties, iki tolei buvo pavojinga skelbti tokią analizę, būt suėdę. Įdomu, ką veikė kiti "įžymūs" ekonomistai? Negi buvo papirkti?

dėkui autoriui, aiškiau nebūna. Tik mūsų eurokomisarė - finansininkė, pasirengusi dėl tautos aukotis ir ją gelbėti, visai nekalba apie jokį planą, o kiša mums eurą???

čia tai bent straipsnis,kvapą gniaužia skaitant

Gerai užsimaskavęs tas Kubilius. Toks nekaltas veidelis.., niekaip neįtarsi, kad Putino generolas. Archyvai tai Maskvoj

Aciu Autoriui , daug naudingos informacijos suzinojame . Turetu buti kiekvieno premjero , ministro , asmenine atsakomybe uz priimtus netinkamus , kenkejiskus sprendimus . Atsakomybe ne tik savo turtu , bet ir laisve . Stengemes minimaliai nauduotis banku 'paslaugomis' .

kubilas tik vykdytojas,atspekit is triju kartu kas priemė sprendima nesiskolinti is TVF ?

ačiū, gal atsivers akys ne tik runkeliams. Šiuo metu SEB bankas už pačią mažiausią operaciją pv. turėjau mokėti grynais 29.oo lt o už šią įmoką pareikalavo 8 lt (už tokią paslaugą mokėjome 0,52 cent. Gyvenimas akyvaizdžiai gerėja... Pagarbiai

nu ką, Tautai anuliuosim skolą (referendumu) ir pakabinsim eks ministrams. Tegul seka lenteles.

Na, mokės atmintinai, ir kas iš to? Ką pasiūlysi daryti, kad ta skola mažėtų?

PREMJERAI IR JO APLINKA TURI TURĖTI SMEGENŲ-O NE BŪTI TIK LOJALŪS,kažkam (panašu ,kaip vilkų gaujai ,kuriems niekada negana)

kodėl neturėti valstybinio banko,jir jis dirbtų valstybei-JEI KONTROLĖ BŪTŲ NORMALI ,O NE BUTAFORINĖ,MŪSŲ VALSTYBĖ KLESTĖTŲ,ĮPATINGAI,JEI PILIEČIAI SUTINKA AUKOTIS IR PUSBADŽIU GYVENTI

Šitą straipsnį turėtu mokėti atmintinai kiekvienas andidatuojantis į seimą jau nekalbant apie prezidentūrą. Ir, kad kiekvienas Lietuvos ir ne tik, Runkelis kelis kartus perskaitytų ir įsigilintu, tada ir Kubiliui padidėtu šansai patekti į Lukiškes. Bet juk čia rožinė svajonė.

kovai pries "oligarchus" ivede istatyma del 10000 Lt grynuju ribos? Kad svariai per banka...

tai kada kubilius bus pakabintas ant kartuviu?

Na, ką gi, gerbiamas Pranai Valickai, spaudžiu jums dešinę, nes jūs padarėte patį didžiausią darbą, kokio nesugebėjo padaryti visos buvusios Lietuvos vyriausybės per visus 23 metus. Faktiškai, mokesčių mokėtojų pinigai, kurie buvo sumokėti visiems finansų ministrams ir visiems premjerams, turėtų atitekti jums ir plius jūs turėtumėte būti apdovanotas Vytauto Didžiojo ordinu su aukso grandine. Tikrai jaučiu nuoširdžią padėką už jūsų atliktą labai reikalingą visai Lietuvai darbą. Jūs tai padarėte tiesiog puikiai.

Vien Cekuolio reklama Atominei elektrinei manome valstybei nemazai kainavo , juk ja vare ir vare